EL PLAN

PAVADA

(Por Pedro Biscay, en el blog de Horacio

Verbitsky "EL COHETE A LA LUNA")

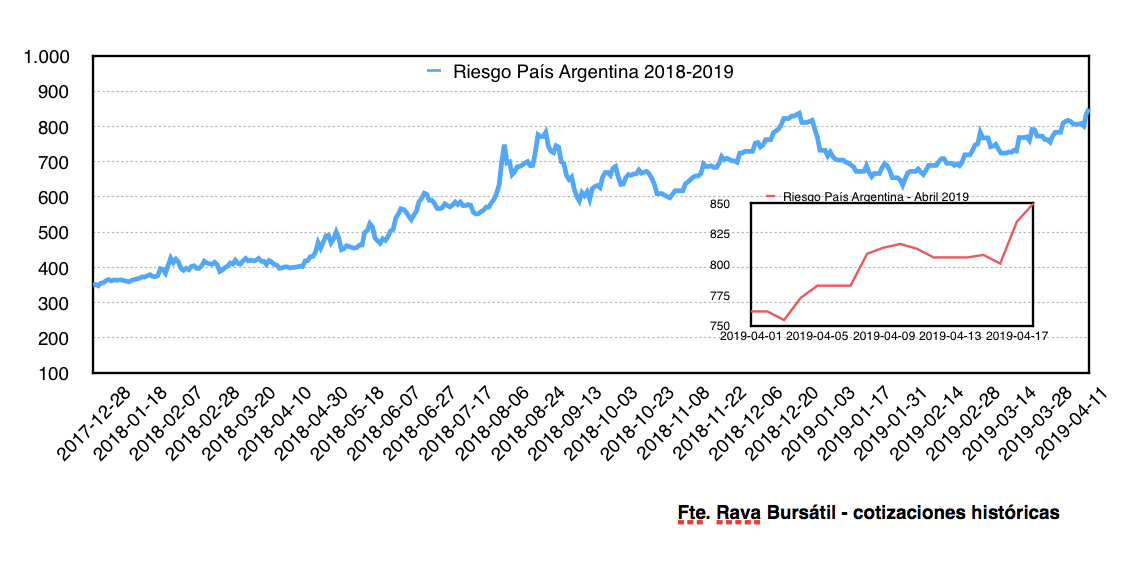

Los anuncios realizados por el gobierno

nacional en el marco del llamado Plan Alivio fueron desaprobados rápidamente

por el mercado financiero. Primero, el Riesgo País de Argentina alcanzó los 825

puntos, minutos después de los anuncios. Luego, el día jueves tocó los 850

puntos, mientras los ADRs de las principales compañías argentinas registraban

bruscas caídas de -7.57% en el caso de Banco Macro; Banco Frances de -7.30%,

Banco Galicia del -8%. En la plaza local hubo feriado por Pascuas pero

igualmente la preocupación se hizo sentir. En la serie histórica, la marcación

de 850 puntos de riesgo, es la más elevada para todo el gobierno de Cambiemos.

La tasa que debería pagar hoy el país para

tomar deuda en el mercado internacional, siempre y cuando estuviéramos frente a

una hipótesis —poco probable— de mercados dispuestos a volcar financiamiento,

ronda el 11.5% aproximadamente. La tasa interna de retorno de los bonos

soberanos de Argentina a la fecha es de 15.4% para el AY24 (parte media de la

curva) y de 10.1% en el tramo más largo (AC17). Esos precios evidencian que el

dólar puede bajar 25, 50 centavos, 1 peso o más durante un día, pero el precio

está desajustado; tarde o temprano la corrida cambiaria volverá a instalarse

como el principal enemigo para los planes del gobierno. El vector de dolarización

de carteras muestra un frente abierto en el que juegan los inversores y

empresas de mayor peso dentro del mercado. Ese proceso no se detiene y

suponiendo un incremento del riesgo país hacia los 1000 puntos básicos,

veríamos escenarios de caída del precio de los bonos del orden del 60/70%

aproximadamente. Esa magnitud de pérdida de valor no es desconocida por los

operadores del mercado y tampoco por el gobierno, que —sin ningún cuidado—

confesó que los anuncios no son más que un pacto de caballeros, es decir

que dependen de la buena voluntad y no de la autoridad regulatoria del Estado.

El gobierno cree que por disponer de un lote

de 60 millones de dólares para subastar diariamente (hasta alcanzar el tope de

los U$D 9.600 millones), es decir para llegar a octubre y un pelín más

—gracias al financiamiento de campaña que le brindó el FMI a espaldas del

Congreso— más las ventas que el BCRA tiene permitido realizar si el tipo de

cambio pasa el limite superior de la banda (U$D 150 millones diarios), no alcanza

para frenar ninguna corrida, menos ahora que el techo de la zona de no

intervención pronostica un límite superior fijo en 51.44 pesos. No hay tasa de

política monetaria que —en este escenario— pueda cumplir algún efecto

contenedor. Menos aún frente al dato de inflación de marzo, que arrojó un 4.7%,

luego de seis meses del plan ultra contractivo con que se está manejando la

política monetaria. El mercado sabe todo esto y además tiene en claro que la

munición del Tesoro es relativa porque tiene una finalidad de financiamiento

del gasto público, tal como marca la letra chica de los acuerdos con Lagarde (“The

total amount of dollars sold by Treasury to the market to meet the peso

obligación of the Government…).

El gobierno juega al como si hiciera algo

para mitigar las urgencias sociales que provoca la crisis pero no puede ocultar

que los anuncios no reflejan ninguna medida que pueda abrir un impasse para

las familias argentinas que sufren el peso de la deuda privada, de la pérdida

del poder adquisitivo del salario y del desempleo asociado a la recesión

económica. Las medidas pensadas para contener precios de productos básicos son

de alcance limitado ni bien se presta atención al radio de cobertura (2500

puntos de venta); además el gobierno carece de fuerza institucional para

garantizar su efectiva vigencia, simplemente porque desmanteló las áreas de la

Secretaría de Comercio que tenían por función la fiscalización sobre precios.

El congelamiento de tarifas llega tarde porque las empresas ya adelantaron las

subas y además, en el caso puntual del descuento del 22% para el gas, habrá que

pagarlo en verano, así que el gobierno lo único que busca es generar la

sensación de cierta comprensión del padecimiento social que generaron sus

políticas. Por el lado de la reactivación, las medidas destinadas a aumentar el

crédito ANSES (objetivo de colocación por 124 mil millones de pesos), van a

provocar más endeudamiento en los jubilados, porque la tasa del 40% anual (16%

más cara que el tramo de créditos ANSES que el gobierno lanzó para las

elecciones de medio término), en el contexto actual también resulta impagable.

Ninguna de esas medidas van a traer alivio a la población, son una burla

construida sobre un diagnóstico que sigue equivocado, además de ser igual de

optimista que la mirada que se tenía sobre el flujo de inversiones y el control

de la inflación.

El problema estructural del país —subestimado

por este gobierno, una y otra vez— sigue siendo la fuga de capitales y, al

igual que en el pasado, la aplicación de políticas ortodoxas basadas en la idea

del ajuste fiscal y la desregulación del mercado. Esa concepción nos está

conduciendo al abismo por el camino de la pérdida de soberanía monetaria. En

ese abismo muchos ganan con la volatilidad de precios que se genera en el

contexto de la mayor aversión al riesgo, pero el país pierde por completo, al

ver postergado una vez más el objetivo de desarrollo económico.

También en este escenario, en términos de

oportunidad, ganan quienes hoy critican al gobierno por considerar que no hizo

los ajustes de fondo que “la macro” requería. En ese grupo están los abanderados

de la libertad económica más acérrima, que curiosamente no es compatible con la

libertad política, que está en la base de las enseñanzas de los movimientos que

llevaron adelante la pelea por democratizar el ejercicio del poder. Su

principal punto de impugnación es la política entendida como vicio,

discrecionalidad e ineficiencia frente a una idea naif en la que la iniciativa

privada representa la maximización de la eficiencia y la capacidad de gestionar

de la que debería aprender la administración pública. Los políticos versus los

expertos. Bajo esta óptica, el riesgo mayor para nuestro país es que el

desenlace de esta crisis nos conduzca hacia un tipo de respuesta política que

ensamble nuevas expresiones del neoliberalismo (que aquí, en Argentina, está representado

necesariamente por la oligarquía diversificada), junto a modelos de gobierno

neoconservadores y autoritarios, basado en la despolitización y la censura de

ideas alternativas.

De incardinarse una respuesta de ese estilo,

la prepotencia del mercado financiero va a terminar fulminando definitivamente

los resortes institucionales y el andamiaje normativo que el país aún retiene

en términos de protección de derechos sociales y laborales. Por esa simple

razón, en lo inmediato, es crucial pensar —especialmente como parte de un plan

de de acción con miras a construir un camino alternativo a partir del 10 de

diciembre próximo—, una respuesta distinta al problema económico financiero.

Para ello se requiere de la confluencia activa del movimiento sindical, del

movimiento de trabajadores y trabajadoras de la economía popular, del feminismo

y del empresariado nacional, únicos actores que pueden sentar las bases para la

discusión del desarrollo económico y el desendeudamiento del país. Los

problemas económicos son problemas sociales, pero ante todo, de índole

política. Ni la tecnocracia ni los organismos internacionales van a ayudarnos

en el desafío de reconstruir las bases de la independencia nacional.

{kind=link}